Op vrijdag 19 januari 2018 heeft het symposium Cryptogeld, georganiseerd door IvO Center for Financial law & Governance (ICFG), plaatsgevonden bij De Nederlandsche Bank te Amsterdam. Cryptogeld zoals de Bitcoin is een hot topic. Er spelen tal van belangrijke vragen. Gaat cryptogeld het geld zoals wij dat nu kennen vervangen? Wat zou dit kunnen betekenen voor het klassieke betalingssysteem en de rol van centrale banken? Is cryptogeld veilig? En hoe zit het met investeringen in cryptogeld? Is er sprake van een bubble? Is cryptogeld kwetsbaar voor witwassen? Deze en andere vragen kwamen aan bod tijdens dit symposium met gespecialiseerde sprekers uit de sector, toezichthouders en wetenschap.

Waarom Bitcoin een niche-valuta zal worden

Lees op ING.com/THINK ons nieuwe stuk, Why bitcoin is destined to become a niche asset. Samenvatting in één alinea:

Op lange termijn heeft Bitcoin weinig te bieden aan het brede publiek. Het zal waarschijnlijk weer een niche-valuta worden voor een kleine groep adepten. Wat zij als grote voordelen zien van Bitcoin, zijn tegelijkertijd hindernissen die een breder gebruik in de weg staan. De huidige hoge prijs van Bitcoin heeft een twijfelachtige basis, omdat het Bitcoin-platform open source is en gemakkelijk “geforked†of gecopy-paste kan worden. Alleen netwerkeffecten en overstapkosten rechtvaardigen enige waarde, maar die effecten konden wel eens veel kleiner zijn dan gedacht.

Uitgebreidere samenvatting:

- De “echte†waarde van bitcoin hangt af van het toekomstige gebruik. Als men zich er massaal van afkeert, kan de waarde naar nul dalen. Aan de andere kant, in het onwaarschijnlijke scenario dat Bitcoin alle wereldwijde betalingen overneemt, zou de waarde boven de $1mln kunnen stijgen.

- Maar juist als betalingssysteem is Bitcoin aan het falen. Het is nu vooral een valuta om te kopen en te houden. De enige overgebleven rechtvaardiging om in Bitcoin te investeren is dan de aanname dat anderen er in de toekomst nóg meer voor willen betalen.

- Waarom zal Bitcoin het brede publiek uiteindelijk niet aan weten te spreken?

- Regulering: de decentrale natuur maakt Bitcoin moeilijk te reguleren. Overheden en toezichthouders zullen decentrale financiële netwerken waarschijnlijk nooit echt gaan waarderen. Een negatieve gebeurtenis, zoals een prijscrash gevolgd door publieke verontwaardiging, kan een repressieve toezichtsreactie uitlokken.

- Werken zonder tussenpersoon: een kerndoel voor de oorspronkelijke Bitcoin-adepten. Maar het brede publiek houdt er niet van geen rechten, garanties, juridische dekking of wat dan ook te hebben. Zij willen gewoon gemakkelijk en betrouwbaar toegang tot hun geld, en een helpdesk kunnen bellen als ze hun wachtwoord kwijtraken.

- Schaalbaarheid: het Bitcoin-netwerk raakt verstopt en transactiekosten (gemiddeld $8 in november) maken het onaantrekkelijk voor kleine betalingen.

- Volatiliteit: de waarde van “gewoon†geld wordt gestuurd door de centrale bank. Het aanbod bitcoins ligt vast en de waarde fluctueert met de vraag. Dit maakt Bitcoin inherent volatiel.

- Energieverbruik: de prijs van het omzeilen van tussenpersonen is een zeer hoog electriciteitsverbruik.

- Governance: blockchain is goed in handhaving van regels, maar over het opstellen van die regels is niets bepaald. Dit maakt het implementeren van innovaties tot een langzaam en pijnlijk proces. Bovendien kan de macht geconcentreerd raken bij enkele partijen (miners, in het geval van Bitcoin).

- De huidige Bitcoindominantie lijkt gebaseerd op de gedachte dat Bitcoin altijd de belangrijkste cryptocurrency zal blijven. Inderdaad is cryptocurrency, zoals bijvoorbeeld ook sociale media, onderhevig aan netwerkeffecten en overstapkosten. Dit creëert een “winner takes allâ€-dynamiek. Maar met cryptocurrency zouden de netwerkeffecten en overstapkosten wel eens een veel kleiner obstakel kunnen zijn dan gedacht. Doordat Bitcoin open source is, kan het gemakkelijk geforkt of gekopieerd worden. Het is gemakkelijk om een kloon of erg gelijkend alternatief te creëren. Bitcoin is misschien schaars op zijn eigen blockchain, maar die blockchain zelf kan oneindig gekopieerd worden. Als bitcoin “digitaal goud†is, dan zijn forken en copy-pasten succesvolle vormen van “digitale alchemieâ€.

Why bitcoin is destined to become a niche asset

ING.com/THINK has our new report, Why bitcoin is destined to become a niche asset. One-paragraph summary:

In the long term, Bitcoin has little to offer to a wider audience, and will likely return to being a niche product for a select group of enthusiasts. What they regard as key benefits, may actually be impediments to wider adoption. Moreover, bitcoin’s high value today is based on shaky foundations, given that the platform is open source and can therefore be forked and copy-pasted easily. Scope for such cryptocurrency debasement is limited only by network effects and switching costs, but those may be smaller than expected.

Slightly longer summary:

- The “true†value of bitcoin depends on its future use case. If users would en masse lose interest, then it could end at zero. On the other hand, in the unlikely scenario that Bitcoin takes over all worldwide payments, its value could rise beyond $1m.

- Yet as Bitcoin is failing as payment system, and is now primarily used as asset to hold, the only remaining justification for investing in bitcoin is the assumption that others are willing to buy bitcoin at higher prices in the future.

- Why won’t Bitcoin appeal to mass audience?

- Regulation: Its decentralised nature makes it difficult to regulate. Governments and regulators may not ever come to like decentralised financial networks at all. A negative event, such as a price crash followed by public outcry, could trigger a regulatory crackdown.

- Intermediaries: working without intermediaries is cherished by a core group of Bitcoin enthusiasts. The mass audience however dislikes having no rights, no recourse, no guarantees, no legal coverage, nothing. They just want secure, reliable and hassle-free access to their money, and a help desk to call when they lose their password.

- Scalability: The Bitcoin network is currently clogged and the current level of transaction fees (average $8 in November) makes it very unattractive for small payments.

- Volatility: while the value of “ordinary†money is managed by the central bank, Bitcoin’s supply is fixed and its value depends greatly on demand. This makes it inherently volatile.

- Energy use: in the case of bitcoin, the price of taking out intermediaries is very high electricity consumption.

- Governance: blockchain is great at rule enforcement, but does not provide at all for rule setting. This lack of governance makes implementing innovations slow and painful. Moreover, power may get concentrated in the hands of a few (miners, in the case of Bitcoin).

- The current Bitcoin dominance appears built on the idea that bitcoin will remain the cryptocurrency of choice forever. Indeed, cryptocurrency, like other internet services, are subject to “network effects†and “switching costsâ€, creating a “winner takes allâ€-dynamic. However, with cryptocurrencies, these network effects and switching costs may be lower than thought. This is especially the case given Bitcoin’s open-source, forkable, clonable nature. It is easy to create a clone or close substitute. This means that Bitcoin may be scarce on its own blockchain, but its blockchain is in infinite supply. If bitcoin is “digital goldâ€, then forking and copy-pasting are successful forms of “digital alchemyâ€.

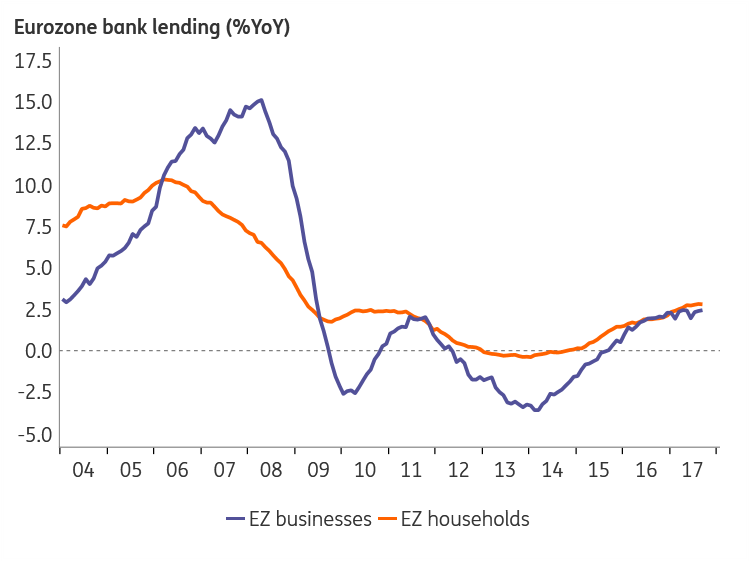

Eurozone bank lending is no impediment to ECB tapering

Eurozone bank lending growth is clearly alive, but kicking only very gently. The perfect data release for the ECB, a few hours before it is expected to announce its tapering plans.

As markets are preparing for what could be the most exciting ECB press conference of the year, later today, the ECB released one last important set of data this morning, on monetary and credit developments in the Eurozone. On this front, things are moving along steadily. Bank lending to households was stable at 2.7%YoY in September, with lending to non-financial businesses ticking up slightly to 2.5% from 2.4%.

This basically means that bank credit will not be an issue for Draghi this afternoon. The ECB-president can convincingly argue that he has jolted bank lending back to life with QE, TLTRO and negative rates. Back in early 2014, households and businesses were, in net terms, paying off bank loans. But those days of deleveraging appear long off today – at least, for the Eurozone as a whole. Bank lending has been recovering slowly but very steadily over the past two years. To be fair, bank lending growth is still negative in Spain, Portugal, Ireland, Greece and the Netherlands. But in most of these countries, the growth rate is slowly turning less negative. So it may not yet be “mission accomplished†here, but the ECB can certainly claim that its policies have helped to mend bank lending markets, and that things are moving in the right direction.

At the same time, the ECB’s unconventional policies have not led to an outright lending boom. Sure, bank lending growth rates looks a bit exuberant in Belgium (6.8%YoY for households and 8.7% for businesses), and to a lesser extent in France (6.2% for households, 5.5% for businesses). But these growth rates remain single-digit and do not appear to forebode the imminent popping of a bubble. So in sum, monetary and credit developments do not provide any reason to slam the brakes.

In sum, today’s monetary and credit data enables a gentle “lower for longer†tapering message. We expect the ECB to lower monthly purchases to €25bn while extending them to year-end 2018. At the same time, lack of a credit boom creates room for Draghi to signal that rates will remain low beyond 2018.

Why Bitcoin transactions are more expensive than you think

Bitcoins are sometimes marketed as a low-cost alternative to traditional payments but they’re not as cheap as you’d think. What’s going on?

Confronting the Mad Max Problem

A core element of cryptocurrency is the lack of a central authority. Nodes on the network verify transactions which are rewarded with transaction fees and in the case of bitcoins, newly minted bitcoins go with each verified block of transaction. From the verifying nodes’ perspective, these new bitcoins are mined. Hence they are referred to as “miners”.

As explained in our report, one of the central issues of cryptocurrencies is trust. How can the rest of the cryptocurrency network trust the verification work done by miners? I’d like to call this the Mad Max problem. In a Mad Max world, with no law enforcement, your base assumption has to be that nobody can be trusted. How to do transactions take place in such a world without anyone getting robbed?

Replacing trust with raw computing power

For example, malevolent miners could verify blocks of fraudulent transactions in which bitcoin is taken from victims and sent to their own wallets, or where the same bitcoin is spent several times. How do network nodes know that the blocks presented by miners are truly valid?

The innovative concept applied by bitcoin is proof-of-work (POW) system. By making sure that verifying transactions is a costly business, the integrity of the network can be preserved as long as benevolent nodes control a majority of computing power. Together, they will dominate the verification (mining) process. Read Satoshi Nakamoto’s original white paper for a more detailed explanation here.

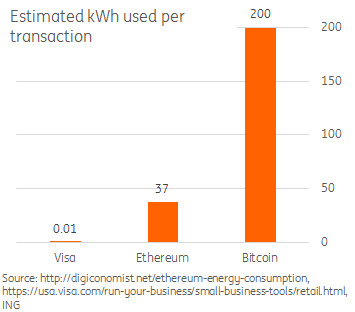

To make the verification (mining) costly, the verification algorithm requires a lot of processing power and thus electricity. In fact, the website Digiconomist has constructed a Bitcoin Energy Consumption Index, estimating bitcoin energy consumption. And the results are sobering. At the time of writing, verifying one transaction on the bitcoin blockchain consumes about 200kWh.

Privatising gains, socialising losses?

This number needs some context. 200kWh is enough to run over 200 washing cycles. In fact, it’s enough to run my entire home over four weeks, which consumes about 45 kWh per week costing €39 of electricity (at current Dutch consumer prices).

Let’s put this another way. To process your bitcoin transaction, which might not cost you anything, 200kWh of electricity is used. Powering the entire Bitcoin blockchain currently, costs over 2200MW which is more than what the biggest Dutch energy plant, the Eemshavencentrale requires.

This might make you wonder why you’re not charged €39 for the electricity used? The answer is simply the block reward. The miner whose block is selected to be added to the chain currently receives BTC12. At current BTC prices, the block reward clearly and vastly outweighs electricity costs. Mining is a no-brainer for individual miners, but the benefit to society at large is much less obvious.

Looking for more sustainable alternatives

Bitcoin’s energy costs stand in stark contrast to payment systems that have the luxury of working with trusted counterparties. E.g. Visa takes about 0.01kWh (10Wh) per transaction which is 20000 times less energy.

But blockchain technology could be used in a setting with trusted nodes as well, for example between banks. And this would abolish the need for expensive proof of work.

But operating in a setting without trusted authorities was one of the core goals of the original bitcoin project. At the same time, the cryptocurrency community is aware of the sheer energy consumption issue. Therefore, it is looking for alternatives solutions to the Mad Max problem.

One alternative may be Proof of Stake. Miners are not asked to show they put in work (computing power) in validating but to commit valuable resources beforehand, indicating they have a stake in the proper outcome. For example, miners may have to put an amount of cryptocurrency in escrow which is only released if no fraud is detected, otherwise forfeited.

That sounds like a smart idea. However, it implies that only those wealthy enough to be able to put resources in escrow can join the mining process. This creates a plutocracy, which sits uncomfortably with cryptocurrency’s anarchistic and libertarian roots.

My conclusion is that finding a sustainable and fair solution to the Mad Max Problem is one of the biggest challenges for the cryptocurrency community today.

This article appeared on THINK.ING.com.

Riding the Cryptocoaster

A primer on cryptocurrency, written together with colleague Carlo Cocuzzo. Download here, summary below:

Is Bitcoin real money? Will it reach FX stability? As investors are scratching their heads, we show why trust is ultimately the key component for its development.

- The Distributed Ledger Technology (DLT) will transform the way we pay, clear and settle transactions.

- Digital Currencies (DC) may become real money in the future, but there are still some missing elements.

- Bid-ask spreads on Bitcoin (BTC) exchanges are still quite high, suggesting far-from-ideal liquidity conditions.

- The “trust problem” is still proving a bit of a headache for the Blockchain community, but we will likely see further developments on this front in the future.

- But the big elephant in the room is the absence of a central bank.

Cryptocurrency, het Wilde Westen van de financiële wereld?

De opmars van ‘cryptomunten’ als bitcoin en ethereum lijkt onstuitbaar. De totale marktwaarde van deze digitale munten schommelt medio 2017 al tussen de zestig en honderd miljard dollar. Bijna wekelijks komen er nieuwe bij. Maar het is wel een jungle zonder enig toezicht. Interview hier.

Hieronder de weergave van het interview:

Wat zijn het eigenlijk?

Om te beginnen is het goed om onderscheid te maken tussen cryptomunten als ethereum, litecoin, NEM en ripple en de onderliggende technologie ervan. Die wordt blockchain genoemd en is interessant omdat die het mogelijk maakt om op een transparante en betrouwbare manier transacties te doen en vast te leggen. De blockchaintechnologie is namelijk veel breder toepasbaar dan alleen voor het maken en overboeken van digitale munten. ING en andere banken zijn er dan ook volop mee aan het experimenteren. De munten zijn niks anders dan stukjes computercode, waarbij iedere cryptomunt zijn eigen protocollen heeft en dus zijn eigen kenmerken. Op coinmarketcap.com kunt u een indruk krijgen van de verscheidenheid en totale waarde ervan. Omdat in de blockchaincode van digitale munten gebruik wordt gemaakt van encryptiesoftware, worden ze cryptomunten (Engels: cryptocurrencies) genoemd.

Is het wel echt geld?

Teunis Brosens, econoom van het ING Economisch Bureau, is heel duidelijk: “In hun huidige vorm zijn cryptomunten geen geld, in de zin dat ze in Nederland (en de meeste landen) geen officieel geaccepteerd betaalmiddel zijn. Natuurlijk zijn er mensen en bedrijven die vrijwillig cryptomunten als betaalmiddel accepteren, en ook kun je er in handelen. Je kunt ze op diverse beurzen omwisselen voor andere cryptovaluta, dollars of euro’s. Cryptomunten fungeren dus economisch gezien als geld, maar er zit geen officiële status aan. Maar dat betekent ook dat er nauwelijks tot geen regulering is in cryptocurrency-land.â€

Dus er is geen toezicht op de handel?

Brosens: “Die is totaal afwezig, het is een echte pioniersmarkt. De markt voor cryptomunten is het Wilde Westen van de financiële wereld. Dat maakt het voor sommigen juist aantrekkelijk. Net als in het echte Wilde Westen gebeuren er veel mooie en goede dingen, en heerst er op veel plaatsen rust en orde. Maar er gebeuren ook zaken die het daglicht niet verdragen kunnen, soms geldt het recht van de sterkste of sluwste. Naast idealisten, hobbyisten en pioniers lopen er ook speculanten rond in cryptoland, en niet te vergeten mensen met criminele bedoelingen. De handel in bitcoins bijvoorbeeld trekt criminelen (en zwartspaarders) aan omdat je volkomen anoniem wereldwijd waarde kunt opbouwen en verplaatsen.â€

Is het een criminele wereld dan?

Opnieuw maakt Brosens de vergelijking met het Wilde Westen. Ook daar had je veel brave burgers, maar kon je boeven tegenkomen. “De relatie tussen criminelen en cryptomunten komt met enige regelmaat in het nieuws, bijvoorbeeld als er een illegale markt op internet wordt opgerold zoals Silk Road of Alphabay. Ook gaat het soms mis op de handelsplatforms (exchanges). Zo kwam in februari 2014 aan het licht dat de destijds grootste bitcoinbeurs ter wereld, Mt. Gox in Japan, door hackers was beroofd van ongeveer 850.000 bitcoins (toen zo’n $473 mln. waard). En deze week werd bekend dat bij de crowdfunding voor een nieuwe munt, een zogenoemde initial coin offering, het platform Coindash dat de munt lanceerde, voor $7 mln. is bestolen. Het zijn weliswaar niet de blockchaincodes maar de handelsplatforms die gekraakt worden, toch dragen dergelijke berovingen natuurlijk niet bij aan het vertrouwen in cryptomunten.â€

Hoe komt het dat de waarde zo sterk fluctueert?

De waardeontwikkeling van cryptomunten is extreem wisselvalig. De munt ethtereum bijvoorbeeld steeg de afgelopen 3 maanden van zo’n $50 naar ruim $400 medio juni, om vervolgens de helft van zijn waarde te verliezen. Inmiddels krabbelt de koers weer iets op. Waar komt die volatiliteit vandaan? Brosens: “De koersen worden bepaald door vraag en aanbod. En omdat de vraag door de groeiende populariteit zo is gestegen, is ook de waarde van (vooral) bitcoin en ethereum snel gestegen maar zijn de koersen tegelijkertijd erg volatiel. Dat komt doordat het aanbod niet flexibel is. De schepping van nieuwe munten ligt besloten in de software ervan, en is dus erg star. Er komen maar mondjesmaat nieuwe bitcoins, ‘ethers’, chaincoins enzovoorts bij (wat trouwens een van de redenen is dat voortdurend nieuwe munten worden gelanceerd). Ook zijn er speculanten die de koersen manipuleren met grote orders. Er is immers geen toezicht zoals op de effectenbeurs. “

Perverse prikkel: zieltjes winnen

Brosens wijst op een pikant kenmerk van de cryptomuntgekte: “Gegeven het vaak beperkte aanbod, gaat bij meer vraag automatisch de koers omhoog. Daarom hebben bezitters van cryptomunten de prikkel om meer mensen in ‘hun’ munt te interesseren. Als nieuwe mensen instappen, gaat immers de waarde omhoog. Dat kan soms lijken op relatiemarketing met pyramidespeltrekjes, al geldt dat natuurlijk niet voor alle enthousiastelingen die met cryptocurrency bezig zijn. Bij veel interesse stijgt de waarde extreem. Maar als iedereen zijn interesse verliest, daalt de waarde naar nul. Cryptomunten zijn dan ook hoogst speculatief, en zijn als beleggingsobject vooralsnog totaal ongeschikt. Tenzij je natuurlijk een gokje wil wagen…â€. Brosens heeft een uitgebreide publicatie over dit onderwerp in voorbereiding. Daaraan zullen we in deze nieuwsbrief te zijner tijd aandacht besteden.

Bron: ING-nieuwsbrief

Financial integration in the Eurozone should not be a tough sell

Much progress has been made in recent years to improve the financial integration of the Eurozone. This VoxEU-column argues that while banking union promotes stability, markets remain fragmented and consumers aren’t yet fully enjoying the fruits of integration. With Brexit on the horizon, it is up to the remaining EU member states to foster competition and efficiency in financial services by completing the banking union, harmonising national regulation, and accelerating the realisation of a true capital markets union.

Read the full column here.